楽天【4755】といえば楽天市場を中心に日本でも有数のIT企業ですね。

楽天市場の他にも「楽天カード」「楽天Edy」「楽天モバイル」などあらゆるサービスを展開しています。

そんな楽天ですが、ハッキリ言って先行きは明るくなく、中長期的に株価が下落する可能性が高いでしょう。

今回は

- 楽天の株価が下落必須な3つの理由

- 楽天の株価の分析

をご紹介していきます。

楽天の株価が下落必須な3つの理由

楽天の株価は中長期的に見て、今後下落する可能性が非常に高いです。

理由は下記のとおり

- 国内はソフトバンクG×LINE×ZOZOに負けそう

- 海外はGAFA,BATに太刀打ちできない

- 日本にAmazonが本格的に進出してくる可能性もある

という点です。

具体的に見ていきましょう。

国内はソフトバンクグループに負けそう

楽天は現在でこそ日本最大級のECサイトですが、今後ヤフーを筆頭とするソフトバンクGに負ける可能性が高いとみています。

理由はソフトバンクG(ヤフー)の積極攻勢です。

ソフトバンクGは近年明らかにGAFAを意識した上で、積極的にIT産業に投資をしています。

具体的には

- ヤフーによるZOZO買収(2019年9月)

- ヤフーによるLINE買収(2019年11月)

つまりヤフー×ZOZO×LINEという日本において最大級のプラットフォームが完成すると見込まれています。

さらにホリエモンを筆頭とする実業家には次の買収先はメルカリではないかといううわさもあります。

過去の記事にも書いた通り管理人も今後ヤフーがメルカリを買収する可能性は高いとみています。

もしソフトバンクGがメルカリも買収した場合は楽天は窮地に立たされることは必須でしょう。

これが楽天の株価が下落する可能性が高い1つめの理由です。

海外はGAFA、BATに太刀打ちできない

国内では難しそうだから海外で事業拡大しよう!となったときも難しい現実があります。

それは世界最大のIT企業GAFA(Google、Amazon、Facebook、apple)の存在及び中国の急拡大している企業BAT(バイドゥ、アリババ、テンセント)の存在です。

楽天は上記の企業に大きく後れを取っており、もはや背中も見えない状況です。

具体的に企業の価値である時価総額を見てみましょう。

【楽天】・・約1.3兆円

【GAFA】(令和元年12月6日現在)

- Google・・約91兆円(親会社のアルファベットの時価総額)

- Amazon・・約86兆円

- Facebook・・約47兆円

- apple・・約118兆円

【BAT】

- アリババ・・約53兆円

- テンセント・・約31兆円

- バイドウ・・約4.2兆円

現在の時価総額はこちらを参考

バイドウの背中は見えているかもしれませんが、その他の企業の足元にも及びません。

IT産業というのは上位総撮りのビジネスモデルです。

楽天は日本では確固たる地位を占めていますが、海外でAmazonやアリババなどが浸透しています。

その中に楽天が切り込んでいくのは相当厳しいでしょう。

これが楽天の株価が下落必須な理由2つ目です。

Amazonが日本に本腰を入れてきたら勝てない

最後になりますが、Amazonが日本に本腰を入れてきたら楽天は100%勝てません。

理由は圧倒的なテクノロジー力の差にあります。

圧倒的なテクノロジー力の差がつく理由は投資金額の差にあります。

- 楽天は売上高が1.1兆円

- Amazonは投資金額が1兆円越え

つまりAmazonは楽天の売上高を全て先進技術の投資をしているということになります。

楽天の投資金額は有価証券の中からは分かりませんでしたが、せいぜい数十億円~数百億円程度です。

投資金額が十倍以上違うため、そもそも相手にならないというが正直なところでしょう。

楽天の業績や株価を分析してみる

上記の通り今後楽天は厳しい戦いが続いていくと思われます。

では現在の業績や株価はどうなのでしょうか?

分析していきます。

楽天の基本情報

【株価】912円【令和01年12月06日時点】

| 最新の株価はこちら |

【配当】4.5円(前年度)(今年度未定)

【権利確定日】12月

【配当利回り】0.49%

【株主優待利回り】2.74%

【株主優待利回り+配当利回り】3.23%

【クロス取引できる?】○

株価は下落チャートが続く!上がる見込みは薄いか

楽天の株価は伸び悩みが続いています。

下記楽天の2年間株価チャートです。

- ヤフーの積極買収

- 携帯参入の遅れ

などが主な要因です。

相場全体が良かっただけに株価の厳しさが目立ちます。

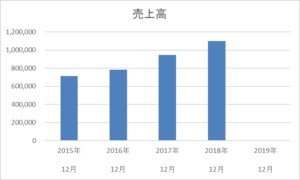

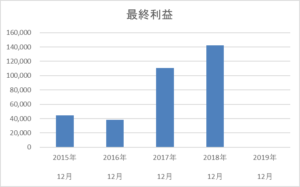

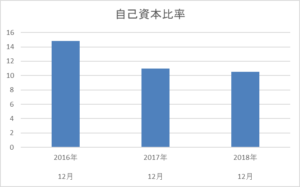

業績は伸びているが、もう一伸び欲しい

楽天の業績は下記のとおりです。

楽天といえば楽天市場が思い浮かぶ方が多いと思いますが、実質的には金融の方が儲かっています。

順調に伸びてはいますが、モバイルの参入の遅れ、アメリカのリフトの株価下落によって2019年はやや厳しい状況となりそうです。

株主優待も使いにくい

2019年12月権利確定の株主優待は下記の通りとなりました。

【楽天キャッシュ】

- 100株以上・・5年未満 500円分 5年以上 1,000円分

- 1,000株以上・・5年未満 1,000円分 5年以上 1,500円分

- 5,000株以上・・5年未満 1,500円分 5年以上 2,000円分

- 10,000株以上・・5年未満 2,000円分 5年以上 2,500円分

※『楽天市場』、『楽天トラベル』、『ラクマ』などインターネットサービスと、楽天ペイアプリ加盟店などでの支払いに利用できるオンライン上の電子マネー

【楽天トラベル】

- 100株以上・・2,000円相当のクーポン

楽天キャッシュは使いやすいですが、楽天トラベルのクーポンは使いにくいです。

株価と業績がやや思わしくないためかいまいちの内容となっていますね。

楽天への投資はおすすめできない!

まとめますと

- ソフトバンクGが今後日本のIT業界の覇権を握る可能性が高い

- 海外においてもGAFAの相手にはならない

- そもそも日本市場にAmazonが本気を出して来たら太刀打ちできない

- 業績や株主優待もそこまで魅力はない

上記の理由から現在楽天への投資はまったくおすすめできません。

おそらく、現在が最盛期で将来性は厳しいものになるでしょう。

ただ、ソフトバンクGは現在WeWork問題により巨額な赤字を抱えています。

万が一WeWorkが経営破綻した場合はソフトバンクGは窮地に立たされることとなるでしょう。

その場合はソフトバンクGは自滅ということになるので、楽天のシェアは拡大していくことなるでしょう。

つまり、楽天の今後の株価はソフトバンクGの動向次第というところが大きいですね。