武田薬品工業【4502】の株価下落が止まりません。

シャイアーの巨額買収や巨額の営業赤字などを不安とした売りに圧力がかかっており、2年前の半分近くまで株価が下落しています。

日本を代表する製薬企業で、今回のシャイアー社の買収で世界有数の製薬企業になりましたが、今後の株価はどうなるでしょうか?

今回は武田薬品工業について

- 武田薬品工業はおすすめできるのか?

- 業績や安全性の分析

- 配当や利回りを分析し、今後の買い時を予想

- 武田薬品工業の株価は今度どうなりそうなのか

をご紹介していきます。

ぜひ投資する際の参考にしてみてください。

武田薬品工業の株価や配当まとめ

武田薬品工業の銘柄概要は下記のとおりです。

【高配当株おすすめ度】★★★★★

【株価】3683円【令和01年10月03日時点】

| 最新の株価はこちら |

【配当】180.00円

【配当利回り】4.89%

簡単にまとめると

- 高配当株!配当は5%近くで利回り狙いには適している

- 株価は下落傾向だが、下げ止まりの兆候も見られる。

- 配当狙いで購入するのは良さそう

- 今後の株価は上昇すると予想

それではもう少し詳しく見ていきましょう。

業績は2020年に赤字予想!勝負は2021年3月期か

武田薬品工業の業績を調べてみました。

まとめますと下記の通りです。

ポイントは

- シャイアーの買収の影響で売上高は大幅に増加

- 一方でシャイアーの買収に伴う費用がかさみ、営業利益は減益に

- 本格的な収益回復は2021年3月期からか

という点です。

具体的に見ていきましょう。

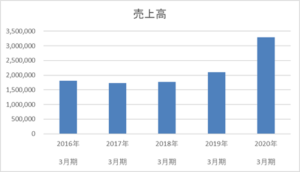

2019年3月期までは堅調に推移

売上高は堅調に推移しています。

2019年3月期の売上高が大幅に増えているのは2019年1月に買収したシャイアーの売上が寄与しているためです。

2020年はシャイアー社の業績がフルでのっかて来ますので、大幅な増収となっています。

製薬会社でも世界トップ10に入る規模となりました。

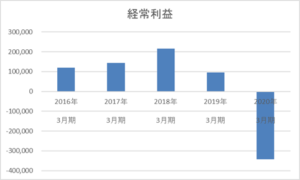

しかしながら、シャイアーの買収費用が1,000億円以上かかっているので、営業利益は減益となりました。

2020年3月期は赤字予想!なぜ赤字予想なのかを分析

2020年3月期は赤字予想となっています。

これはシャイアーの買収に係る統合費用に多額の費用がかかっているためです。

大きな企業を買収すると会計システムの統合であったり、人員の整理だったりといろいろお金がかかるものです。

業界は異なりますが、みずほ銀行も合併によるシステム統合で大幅な損失を出していました。

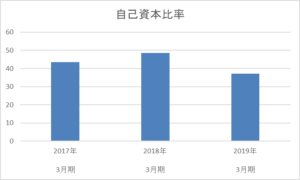

財務はシャイアー社買収で悪化も安全圏内

シャイアー社の買収で財務は悪化したものの、自己資本比率40%弱の安全圏内で推移しています。

ただし、シャイアー社の買収で費用がかさむ2020年3月期は注視する必要がありそうです。

2020年3月期の決算の進捗状況について

2020年3月期の決算の進捗状況について見ていきましょう。

ポイントは

- 2020年3月期第一四半期(4月から6月)は順調に推移

という点です。

2020年3月期の第一四半期時点では順調に推移

2020年第一四半期時点の決算状況は順調に推移しているようです。

武田薬品工業のIRに下記のとおり記載がありました。

主力製品である14のグローバルブランドが+22%と力強く伸長

Shire社の統合は順調に進捗、重要なリスクは特定されず

最も懸念されているシャイアーとの統合では現在のところ大きなリスクは見当たらないようです。

また主力製品が伸びていることも考慮すると第一四半期の時点では順調であるといっても良さそうですね。

また武田薬品工業が独自に算出しているcore営業利益はプラス域です。

()内は前年同月対比

| (億円) | 財務ベース | coreベース |

| 売上高 | 8,491(+88.8%) | 8,491(+88.8%) |

| 営業利益 | 99(△90.0%) | 2,830(+142.3%) |

| 当期純利益 | △207 | 1,984(+103.0%) |

大きく売上高や営業利益を伸ばしていますね。

財務ベースを参考にするかcoreを参考にするかは投資家によって意見が分かれると思いますが、現状のところは悪くない数字かと思われます。

武田薬品工業の株価は底打ちか?過去の株価を分析

ここでは武田薬品工業の株価を分析していきます。

【下記の情報はいずれも令和01年10月03日時点の情報】

具体的に見ていきましょう。

株価2年チャートを見ると半値近くまで急落している

武田薬品工業の株価2年チャートを見るとシャイアー合併の話がでてから急落しているのがわかります。

武田薬品にとってはシャイアーのような大きな規模の企業を買収するというのはリスキーな選択だったため、投資家がリスクを嫌ったというところでしょう。

実際日本企業の大規模M&Aはうまくいかなかったケースが多いです。

東芝の原子力企業ウェスチングハウスの買収はもっとも記憶に新しい失敗例かと思います。

こういった日本企業の失敗が投資家心理を冷やしているのも株価下落のひとつの要因でしょう。

株価10年チャートを見ると底値気配も

株価は10年チャートを見るとほぼ10年前と変わらない水準なのがわかりますね。

現在の株価は3683円【令和01年10月03日時点】ですので、そろそろ底をついたかなぁという気配もありますね。

配当や利回りは魅力的な水準が維持されている

武田薬品工業の配当および配当利回りは魅力的な水準となっています。

- 配当は180円で維持されている

- 配当利回りも4%後半でかなり高い水準

具体的に見ていきます。

配当の推移について

武田薬品工業の配当は下記の通り推移しています。

- 2010年3月期・・180円

- 2011年3月期・・180円

- 2012年3月期・・180円

- 2013年3月期・・180円

- 2014年3月期・・180円

- 2015年3月期・・180円

- 2016年3月期・・180円

- 2017年3月期・・180円

- 2018年3月期・・180円

- 2019年3月期・・180円

- 2020年3月期・・180円(予想)

配当は180円を維持しています。

2020年は大幅な赤字予想にも関わらず、配当を維持する計画となっていますので、おそらく今後も配当を維持する方針でしょう。

株価の下落は買いのチャンスかもしれませんね。

利回りの推移について

過去の株価を踏まえた利回りは下記のとおりとなります。

- 株価が3000円の時、配当利回りは6%

- 株価が4000円の時、配当利回りは4.5%

- 株価が5000円の時、配当利回りは3.6%

現在の株価は3683円【令和01年10月03日時点】のため

配当利回りは4.89%となります。

かなり高い配当利回りとなっています。

株価が3,000円になった場合は利回りが6%となりますので、ここまで下がることは考えにくいですが、現在の水準でも十分買いの水準です。

株価が4,000円以下であれば十分な利回りとなるでしょう。

武田薬品工業の株価は今後どうなる?予想してみた。

武田薬品工業の株価は今後上がる可能性が高いとみています。

理由は3つ

- 配当利回りが4%後半とかなり高い水準。これ以上安くなると割安感がでる。

- 現在のところシャイアー社の買収に大きな問題点は見えていない

- 過去10年の株価を見てもこれ以上株価が下がることは考えにくい

という点です。

株価4,000円くらいは超えてくる可能性は高いとみています。

管理人は3,550円で1,000株購入しました。

株価が4,000円になったら半分くらいは利確しようかと思いますが、それまではホールドしておきます。

=================

【お知らせ】

MoneyCourt(マネーコート)では、投資初心者向けの最新情報を発信しています。