「セゾン投信に投資していて利益も出ているけれど、信託報酬が高いのでやめたいなあ……」

ここ数年、投資信託の低コスト競争が激化しています。

以前は低コストと言われていたセゾン投信も、楽天バンガードやeMAXIS Slimといった驚異の低コストファンドの登場により、信託報酬が高いと言われるようになってきました。

投資信託歴9年の筆者自身、「セゾン投信は優良ファンドだが低コスト競争には勝てない」と感じています。コストのみを重視するのであれば、今後セゾン投信への投資はやめたほうがいいかもしれません。

ただしセゾン投信は、バランスファンド。違うファンドで同じような資産構成にするには、自身で新たにファンドを複数持ってポートフォリオを作る必要があります。また、課税口座の場合は税金負担がコスト以上になる可能性も無視できません。

今回は、セゾン投信に長年投資している筆者の経験をふまえた、セゾン投信をやめるべきか続けるべきか判断するポイントを解説します。やめるか続けるか悩んでいる人は、参考にしてみてください。

▼eMAXIS→eMAXIS Slimへの乗り換え相談はこちら▼

独立系運用会社のセゾン投信とは

※出典:セゾン投信 公式サイト

2007年にファンドの販売を開始したセゾン投信は、「長期・積み立て・国際分散投資」をコンセプトに、独立系運用会社の雄として成長を続けてきました。

運用開始してから14年を経て、現在の運用状況は以下のとおりです。

- 開設口座数:15万口座超

- 運用資産総額:4000億円超

- 運用ファンド:2本

運用ファンド2本の運用成績はこちら。

- インデックスファンドの「セゾン・バンガード・グローバルバランスファンド」:設定来の基準価額騰落率=+85.31%

- アクティブファンドの「セゾン資産形成の達人ファンド」:設定来の基準価額騰落率=+209.10%

口座数は順調に増え、どちらのファンドも右肩上がりで資産を増やしています。

「投信ブロガーが選ぶ!Fund of the Year」では、セゾン・バンガード・グローバルバランスファンドが8年連続入賞。個人投資家からの指示も厚く、継続して人気の高いファンドであることは間違いありません。

ところが、ここ数年の低コスト競争により、「セゾン投信は信託報酬が高い」と言われることも出てきました。

- 「セゾン・バンガード・グローバルバランスファンド」 :実質的な信託報酬=年0.57%±0.02%程度(税込)

- 「セゾン資産形成の達人ファンド」:実質的な信託報酬=年1.35%±0.2%程度(税込)

投資対象は異なるものの、eMAXIS Slimシリーズや楽天バンガードシリーズのインデックスファンドの信託報酬は、年0.1%~0.2%程度。アクティブファンドで人気の「ひふみ投信」は、年1.078%の信託報酬です。

もちろん、セゾン投信のファンドと他のファンドは投資対象も運用方針も違うため、単純に並列で比較することはできません。それでも、信託報酬が低いファンドが増えていることで、割高に感じてしまう人は多いのではないでしょうか。

【結論】コストだけ重視ならセゾン投信はやめたほうがいいかもしれない

セゾン投信を割高に感じている人の「やめたほうがいい?」という質問に対する筆者の答えは、「コストだけ重視しているなら、やめたほうがいいかもしれない」です。

なぜならセゾン投信はeMAXIS Slimシリーズのように「とにかく他社よりコストを引き下げて競争に勝つ」方針ではないからです。

これまでにセゾン投信では何度かファンドの信託報酬引き下げが行われましたが、ほとんどは投資先の信託報酬改定を反映したもの。「他社が低い水準だから、うちも追随する」スタンスではありません。

セゾン投信を立ち上げた中野会長自身が、直販という形で密に顧客とつながり、長期の投資資金によるファンド運営を目指しています。

コストで人を集めるのではなく、理念で通じる顧客を集めて、長く深い付き合いによって長期運営していくことを理想とされているため、今後もコストを大幅に見直すことは考えにくいでしょう。

したがって、投資信託で信託報酬のみを重視している場合は、運用先をセゾン投信から違う低コストファンドへ見直すのも一つの方法です。

ただし、セゾン投信のファンドをやめて他のファンドへ乗り換える際は、いくつか気をつけるべきポイントがあります。重要なポイントですので、次項で詳しく解説していきます。

セゾン投信をやめて他のファンドへ乗り換える際の注意点

セゾン投信をやめる際の注意点は、以下の2つです。

- セゾン投信は複数の投資信託に投資する形のバランスファンド。違うファンドで同じような資産構成にするには、自身で新たにファンドを複数持ってポートフォリオを作る必要がある。

- セゾン投信のファンドを売却する際、課税口座の場合は税金負担がコスト以上になる可能性がある

自分で新たにポートフォリオを組む必要がある

まず気をつけたいのが、1の部分です。

セゾン投信のファンド2本の資産構成は、以下のとおり。

<セゾン バンガード・グローバルバランスファンド>

国内外の株式と債券へ投資する投資信託に、半分ずつ分散投資している

<セゾン資産形成の達人>

国内外の株式へ投資するアクティブファンドへ分散投資している

どちらのファンドも、複数の投資信託を内包しており、「ファンド1本で長期国際分散投資できる」というコンセプトで販売されています。

セゾン投信でリターンに満足していて同じような資産構成にしたいと考えている人は、自身で似たようなファンドを集めてポートフォリオを作らなければなりません。

投資歴が長く運用になれている人や、「セゾン投信で債券が多いのが合わなかった」というような人であれば問題ないでしょう。

自身で納得いく資産構成と低コストファンドでポートフォリオを作れるのなら、セゾン投信のバランスファンドに固執する必要はありません。

売却益に約20%の税金がかかる

2つめの注意点は、セゾン投信を売却する際の税金です。

今まで投資してきて含み益もそれなりにあるセゾン投信の資産を売却する際には、税金の負担が運用コスト以上になってしまう可能性があります。

NISA制度が始まる2014年以前から課税口座でセゾン投信を持っている場合、運用益に約20%の税金が課されます。

もし運用益が100万円あれば、差し引かれる税金は20万円。残りの資産を新しい低コストファンドへ充てたとしても、20万円分の運用機会は失われます。

目先の信託報酬ばかり見て税金の損失を見失わないよう、現在の利益と売却時の課税にも気をつけて乗り換えを考えましょう。

セゾン投信の代わりにおすすめのバランスファンド

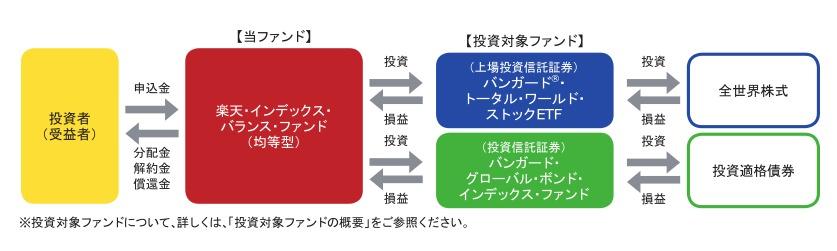

信託報酬を理由にセゾン投信をやめたいと考えている人には、楽天バンガードシリーズの「楽天・インデックス・バランス・ファンド(均等型)」をおすすめします。

楽天・インデックス・バランス・ファンド(均等型)

楽天投信顧問が運用するインデックスファンドで、バンガード社のファンドを通じて世界中に国産分散投資できる仕組みになっています。

楽天・インデックス・バランス・ファンド(均等型)がおすすめのポイントは、以下の3つです。

- 「セゾン・バンガード・グローバルバランスファンド」と同様に、国内外の株式・債券に半分ずつ投資している(資産の構成割合が同じ)

- 「セゾン・バンガード・グローバルバランスファンド」と同様に、バンガード社のファンドへ投資しているファンド・オブ・ファンズ形式のバランスファンド

- 実質的な信託報酬が年0.222%で、セゾン投信よりも低い

国内外の株式・債券に半分ずつ国際分散投資できる点は、楽天・インデックス・バランス・ファンド(均等型)も、セゾン・バンガード・グローバルバランスファンドも共通しています。

もちろん、投資対象のファンドが異なるためまったく同じとは言えません。楽天のほうは為替ヘッジあり、セゾン投信は為替ヘッジなしという違いもあります。

とはいえ、投資において何より重要なのは、「どこへ投資するのか?」よりも「続けること」です。

セゾン投信と似ていて、手間の少ないバランスファンド。信託報酬も低いという点を考えれば、楽天・インデックス・バランス・ファンド(均等型)はセゾン投信に変わる選択肢の一つになるのではないでしょうか。

まとめ

セゾン投信は投資家とのつながりを重視しているため、今後信託報酬が大幅に下げられる可能性は低いです。

そのため、コスト重視の投資家にとっては、他のファンドに乗り換えたほうがいい場合もあります。

ただ、ファンドの選び方はコストだけではありませんし、運用方針に共感してファンドを選ぶ人もいます。投資家によって何を重視するかは人それぞれ違うため、コストだけが必ずしも正解とは言えません。また、乗り換えによってポートフォリオの見直しが必要ですし、売却時には税金が発生する可能性もあります。

「セゾン投信をやめたい」という人は、目先の信託報酬だけを見るのではなく、まず自身の投資方針を振り返ってみてください。

それでも「コスト重視で乗り換えたい」という人には、楽天バンガードシリーズの「楽天・インデックス・バランス・ファンド(均等型)」が代替ファンドとしておすすめです。為替ヘッジあり・なしといった違いはあるものの、世界中の株式・債券に半分ずつ投資できる点は共通しています。

どのファンドであっても、投資は「続けること」が何より大切です。

続けやすく自身の投資方針に合うファンドを選ぶようにしてください。