「お金を普通預金に眠らせていても大して利息も付かないし、運用してみようかな」と考えている方も多いですよね。

昨今人気の高い投資信託を買うにあたっては「一括投資」と「積立投資」といった2つの買い方があり、商品を購入するときにどちらの買い方で運用するのかを決めなければいけません。

とはいえ、自分に合った投資方法がどちらなのか迷ってしまうこともあるでしょう。

そこで、今回の記事では一括投資と積立投資それぞれの違いについてまとめてみました。自分に合った運用方法を知って、より効率的に投資を楽しんでくださいね。

投資信託の一括投資・積立投資とは

NISA制度やiDeCo(イデコ)といった制度が世の中に広く認知されるようになったこともあり、「積立投資」という言葉が今まで以上に身近な存在となりました。

投資信託の購入法として「一括投資」と「積立投資」といった二通りの方法があり、主な違いは以下の通りです。

- 一括投資:一度のタイミングである程度まとまった額を投資に回す

- 積立投資:定期的に一定金額を投資に回す

一概にどちらの購入法が優れているといったことはいえませんが、両者のメリット・デメリットをきちんと理解したうえで自身のニーズに見合った投資方法を選ぶことが大切です。

値動きが異なる

一括投資と積立投資では運用額の値動きが異なります。

まず、一括投資では購入時点の価格よりも購入したファンドの基準価額が上昇すれば、それに伴い資金総額も上昇します。

出典:三井住友銀行 投資信託のギモン解決集

しかし、その一方で基準が価額が下落してしまうと、その分資金総額も下落してしまうといえるでしょう。

そのため、積立投資よりも値変動が大きく、比較的ハイリスク・ハイリターンよりの購入方法といえます。

対する積立投資では、一回の購入額が一投資よりも少額であることから、基準価額の下落が資産総額にそこまで大きな影響を受けることがありません。

出典: 三井住友銀行 投資信託のギモン解決集

一括投資に比べるとリスクが低く、安定的に運用できることから投資初心者に人気がある投資手法とはなりますが、価格上昇にともなう恩恵も一括投資よりは少なくなります。

一括投資をハイリスクハイリターンとするならば、積立投資はローリスクローリターンだといえるでしょう。

一括投資のメリット・デメリット

一括投資と積立投資の違いがわかったところで、一括投資のメリットとデメリットについてもご紹介します。

メリット

一括投資のメリットは主に以下の2つです。

- 短期間で大きなリターンが狙える

- 積立投資よりも複利効果の恩恵を受けられる

ひとつずつ、見ていきましょう。

短期間で大きなリターンが狙える

一括投資は、手元に資金が用意できた時点で一括で商品を購入するため、最初から資金をすべて投資に回せます。

そのため、相場が急上昇した際は短期間で大きなリターンを享受できるでしょう。

【例】1カ月に1万円を積立投資に回す場合と、100万円を一括投資に回した場合、翌月に相場が20%上昇したあかつきには両者の差は100倍になる。(積立投資では2000円の含み益、一括投資では20万円の含み益。)

積立投資よりも複利効果の恩恵を受けられる

積立投資でも複利効果は期待できますが、投資額が大きいほうが恩恵に授かれることから、一括投資の方が複利効果が大きくなります。

また、ある程度のリスクがあることは承知したうえで、より短い期間で効率的に資産を増やしたいといった場合も、一括投資の方が効果的でしょう。

デメリット

対する一括投資のデメリットは次の3つ。

- まとまった資金が必要

- 積立投資に比べるとリスクが高い

- 手間がかかる

まとまった資金が必要

一括投資では短期間で大きなリターンを狙える一方、ある程度まとまった資金を用意しなければなりません。

たとえば、一株3,500円の株を市場で取引可能な単元株(100株)まで購入しようとした場合、35万円の資金を用意する必要があります。

もちろん、銘柄によって株価は異なりますが、一定の資金が必要なことに変わりはありません。そのため、100円から始められる積立投資に比べると参入障壁が高いと言えるでしょう。

積立投資に比べるとリスクが高い

投資資金が多いということは、それだけリスクが高くなることを意味します。

一括投資では相場変動の影響を大きく受けることから、経済状況が悪化したことが原因で相場が下がってしまった場合、含み損は積立投資と比べて大きくなることは言うまでもありません。

先にも述べたように、一括投資はハイリスクハイリターンな買い方であることから、どちらかというとある程度投資に慣れた方におすすめです。

手間がかかる

もしあなたが一括投資を利用して短期間で大きな利益を得ようとしている場合、相場変動を見極めなければならないことに加え、将来性および今後の成長性が期待できる銘柄を見極めなければなりません。

そのため、企業研究が欠かせないのはもちろんのこと、経済動向もこまめにチェックする必要があるでしょう。

以上のことを踏まえても、一括投資では積立投資に比べて時間も手間もかかると言えます。

積立投資のメリット・デメリット

次に、積立投資のメリットとデメリットについて見ていきましょう。

メリット

積立投資のメリットとして次の3点が挙げられます。

- 分散投資によりリスクを軽減できる

- 投資に時間も手間もかからない

- 長期的に継続することによる複利効果が期待できる

分散投資によりリスクを軽減できる

積立投資は100円から始められることもあり、資金負担が少なく、現時点で手元にまとまった資金がない方でも長期継続しやすい方法だといえます。

不動産投資や株式投資では、初期費用としてある程度まとまったお金が必要になるため、場合によっては始めるのが難しいこともあるでしょう。

しかし、積立投資であればそれほど生活資金を圧迫することなくスタート可能です。

また、積立投資では「長期分散投資」ができることが最大の特徴でしょう。

1つの商品に集中して投資をしてしまうと、相場が下落したときに大きな影響を受けてしまいます。

しかし、積立投資では投資の対象商品を複数組み合わせられる(=分散投資)ため、相場が下落したとしても損失を最小限に抑えられるでしょう。

このように、投資時期を分散化することで購入価格が平準化されることを「ドルコスト平均法」といい、積立投資の特徴でもあるので覚えておくとよいでしょう。

投資に時間も手間もかからない

積立投資では、一度設定を済ませてしまえば、毎月指定した商品を指定した条件で定期的に買い付けられます。

また、積立投資のサービスを展開している銀行や証券会社の多くは自動買付のサービスを導入していることから、資金を引き落とす指定口座さえきちんと設定しておけば入金手続きの手間もそれほどかかりません。

たまに口座残高を確認しておけば安心でしょう。

長期的に継続することによる複利効果が期待できる

長期投資のメリットとして、「複利効果」が挙げられます。

複利とは、元本に生じた利子を次の投資にも組み入れて運用すること。積立投資を長期にわたって続けるほど、この複利効果が大きくなるでしょう。

一括投資でも利子の再投資が可能な金融商品もありますが、先にも述べたように一括投資は相場変動の影響を受けやすく、元本を毀損するリスクも大きい点に注意する必要があります。

デメリット

積立投資のデメリットは以下の2点です。

- リターンが小さい

- 投資効率が悪い

リターンが小さい

投資では投資額が大きければ大きいほど、その分リターンも大きくなるのが通常です。

しかし、積立投資では決まったタイミングで少額ずつ商品を購入することから、たとえ相場が上昇したとしても一括投資ほど大きなリターンを得ることは難しくなります。

投資効率が悪い

積立投資では一括投資と比較して、投資効率が悪くなります。

たとえば手元に50万円の投資資金がある場合、一括投資であれば一気に投資ができます。

しかし毎月1万円の積立投資では、50カ月(4年2カ月)もかかる計算になりますね。

待機資金はその間、一切投資に回ることがないため、機会損失になるとも考えられます。

また、積立投資で長期間にわたって継続的に運用していこうと考えている場合には、投資コストが一括投資より大きくなることを頭に入れておきましょう。

一部のケースを除いて、一般的に金融商品を買うにあたってはさまざまな手数料が必要となります。

具体的には購入時の手数料や運用期間中の管理費用、そして解約時手数料などが挙げられるでしょう。

そのため、積立投資で金融商品を選ぶ際はできるだけ手数料の負担がない商品を選ぶように心がけることも大切です。

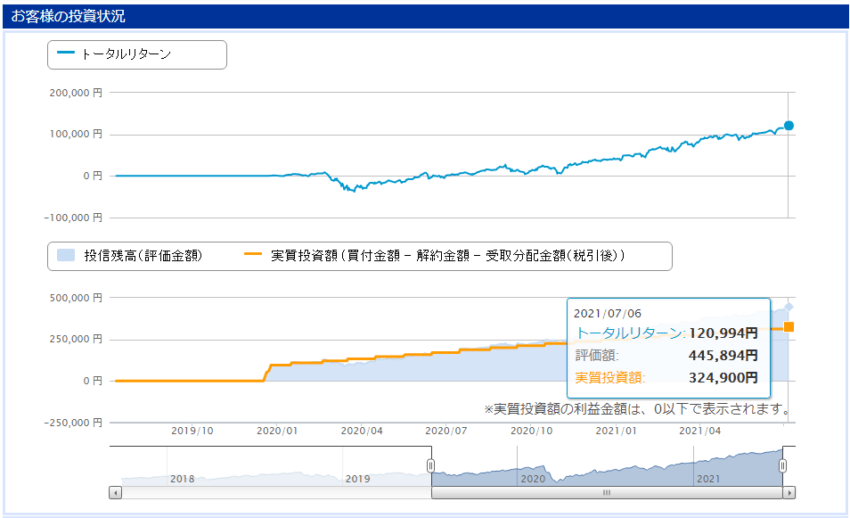

【ケーススタディ】一括投資と積立投資の運用成績の違いとは

※ライター提供画像

私自身、つみたてNISAで複数商品を購入し毎月一定額を積み立てています。

以下に、つみたてNISAをはじめた2019年7月から2018年7月までの投資実績を載せてみました。

上記よりつみたてNISAで1年運用した結果、3,789円のプラスが生じています。

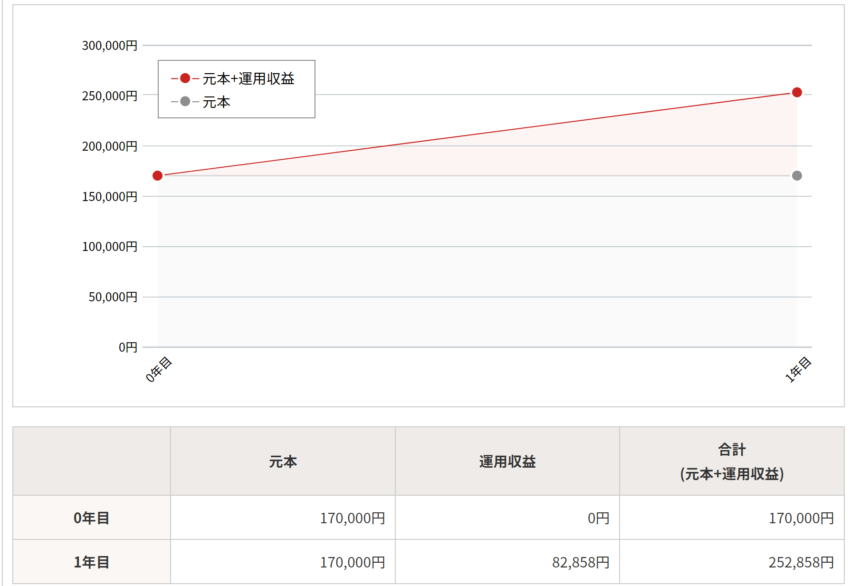

ではもし、一括で同時期に17万円を投資していたらどうなっていたでしょうか。

楽天・全米株式インデックス・ファンドのリターン(年率)は1年のパフォーマンスが48.74%となっています。

野村証券のマネーシミュレーションで計算した結果、以下のようになりました。

一括投資をした場合では17万円の元本が約25.3万円と、約8万円ほど増えていたことがわかります。

このように一括投資の方が得られるリターンは大きくなるものの、先述したようにその分リスクもあることを頭に入れておく必要があります。

投資信託の一括投資はこんなとき・こんな人におすすめ

一括投資は短期間でまとまった利益を狙いたい方に向いています。

相場が安い時にまとめて購入し、ある程度上がった時点で換金したいといった場合におすすめでしょう。

その一方で、手持ちにまとまった資金が用意できることに加え、リスクが高いことを許容できるかどうかも重要です。

一括投資は短期間で大きなリターンが狙える一方で、相場下落時の損失も大きく、場合によっては元本を毀損してしまう恐れもあるでしょう。

また、購入前には市場や企業分析が必要になるため、あまり投資初心者には向かない投資方法といえます。

ある程度の投資の知識や経験を身につけたうえで、一括投資に挑戦するのがおすすめです。

投資信託の積立投資はこんなとき・こんな人におすすめ

一方で積立投資は、まとまったお金が用意できない方はもちろん、中長期的な目線でじっくりと資産運用に取り組みたい方におすすめです。

また証券会社によっては100円から投資信託が購入でき、投資初心者の方でも安心してスタートできるでしょう。

そして、毎月の積立投資額や購入銘柄だけ決めてしまえばあとは自動的に引き落としがなされるため、サラリーマンやOLの方など忙しくてチャートを見ている暇がないといった方もチャレンジしやすいといえます。

一括投資に比べればリスクも低いため、取り急ぎ手持ちの資金を使って投資に挑戦してみたいという方は是非検討してみてはいかがでしょうか。

投資信託運用なら三大証券が強い

最後に、投資信託の運用をするのにおすすめの証券会社を3社ピックアップしてみました。

- 楽天証券

- SBI証券

- マネックス証券

上記の証券会社はいずれも投資信託の取扱商品数が多いことに加え、サイトの使い勝手も非常に良いことが特徴です。

手数料やサポートサービスなどを比較検討したうえで、自身にとって使い勝手がよさそうな証券会社を選ぶようにしてください。

まとめ

今回は投資信託における一括投資と積立投資の違いについて、取り上げました。

人それぞれ状況が異なることから、一概にどちらの方法が優れているといった結論を下すことはできませんが、総括すると次のように言えます。

- すぐに使う予定のない余裕資金を運用したい→一括投資

- 主に将来入ってくるお金を投資に回したい→積立投資

また、実際に投資を行う前に現状自分が置かれている状況と資産を照らし合わせ、どのぐらいの額が投資に回せるのか今一度確認しておくことをおすすめします。

この記事が少しでも参考になっていたら、幸いです。

▼ネット証券の徹底レビューはこちらから!

※ライター:織瀬ゆり