老後2,000万円問題が話題となってから久しいですが、将来の老後生活に向けて資産形成を考えている方は多いのではないでしょうか。

資産形成を行う方法としては、株式やFXといった「投資」が挙げられがちですが、実は万が一の時に備えて加入している「保険」でも資産形成を行うことができます。

先に結論からお伝えすると、資産形成を行う際にはどちらか一方を選ぶのではなく、それぞれの特徴を踏まえた上で、保険と投資を併用して資産形成を進めていくことが重要です。

そこでこの記事では、資産形成を行う際におすすめの保険や投資方法、それぞれのメリット・デメリットについて解説していきます。

投資経験がないという人でもわかりやすいように解説しているので、投資初心者の方こそ最後までご覧ください。

こちらの記事は、保険比較・FPに無料相談できる総合保険サイト「ナビナビ保険」様から寄稿いただきました。

ナビナビ保険 編集部

ナビナビ保険は、保険比較・FPに無料相談できる総合保険サイト。保険業界経験者、ファイナンシャルプランナーの有資格者をメインに運営し、保険選びに必要な知識を分かりやすくコンテンツ化し、配信しています。

資産形成をする際におすすめの保険

私たちが生活する中で病気やケガのリスクはつきもので、そうした万が一の事態への備えとして加入されるのが生命保険や医療保険といった「保険商品」です。

基本的には病気やケガをした際の医療費を補填することを目的としていますが、保険商品の中には将来に向けた貯蓄性のある保険が存在します。

この項目では貯蓄型保険とよばれる代表的な保険商品を3つご紹介するので参考にしてください。

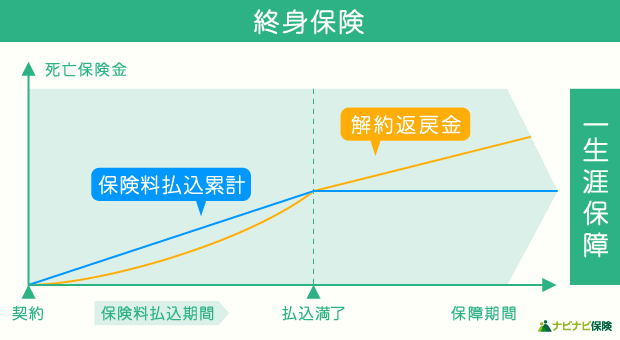

終身保険

貯蓄型保険の代表格ともいえるのが「終身保険」です。

終身保険とは、その名の通り、一度加入をすれば保障が一生涯続く保険商品のことで、契約者が亡くなった際の死亡保障があることから「死亡保険」ともよばれています。

掛け捨ての保険商品では、毎月払い込むことになる保険料は貯蓄されないので、保険契約を途中で解約しても将来的に保険料が自分の元へ返ってくることはありません。

一方、終身保険は解約時に「払い込んだ保険料の総額に解約返戻率を乗じた金額」が『解約返戻金』として還元されるので、毎月の保険料が無駄になりにくいという違いがあります。

つまり、毎月の保険料は実質的に将来の自分に向けての積立金と言い換えられるので、日々の生活における保障を兼ね備えながら将来の老後生活に向けた貯蓄を進めていくことができるのです。

ただし、毎月の保険料負担は一般的な保険商品よりも高めに設定されているので、家計収支と保険料のバランスを鑑みて保障内容を決めるようにしましょう。

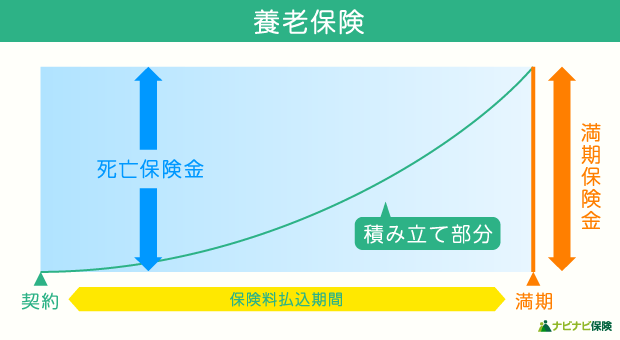

養老保険

養老保険は、契約時に定める保険料払込期間中の保障を備えつつ、終身保険と同様に将来に向けた貯蓄性がある保険商品です。

保障期間内に契約者が死亡または高度障害状態となった場合に保険金が受け取れるほか、払込期間の満期を迎えた場合にはそれまで払い込んだ保険料と同等かそれ以上の満期保険金が支払われることが特徴です。

払い込んだ保険料は将来的にすべて返ってきますが、定期保険や終身保険などの保険商品よりも毎月の保険料が高めに設定されているので、現在の家計を圧迫することのないように注意を払いましょう。

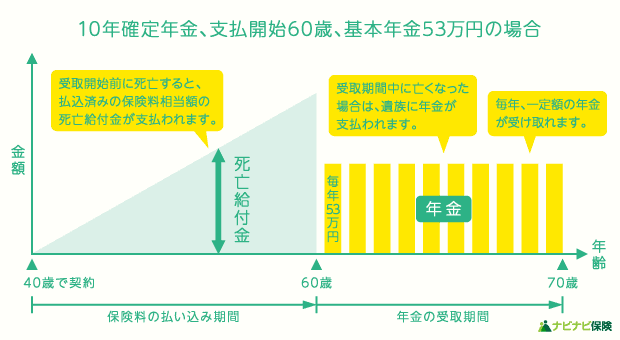

個人年金保険

個人年金保険は、契約時に定めた年齢までの間は死亡保障が受けられ、一定の年齢に達した後は5年・10年・一生涯などの期間に渡って年金が受け取れるようになる保険商品です。

通常の公的年金とは別に年金が受け取れるようになるので、公的年金だけでは不足しがちな老後の生活資金や60歳で定年退職をして年金が受け取れるようになるまでのつなぎとして活用されます。

毎月の保険料という形で半ば強制的に老後資金を積み立てていくことができるので、貯金が苦手で続かないという方でも手軽に利用できる貯蓄方法といえます。

資産形成をする際におすすめの積立投資

資産形成を行う上で忘れてはならないのが「積立投資」です。

積立投資は、毎月一定金額を積み立てていき、老後資金に向けた資産形成を進めていく方法です。

少額から始められるものや自分で売買のタイミングを決める必要がないものも多いので、これまでに投資経験がないという人でも意外と簡単に始められることが特徴です。

この項目では資産形成をする際におすすめの積立投資を2つご紹介するので参考にしてください。

つみたてNISA

つみたてNISAは、1年間で最大40万円までの非課税枠を利用して運用を行う積立に特化した制度です。

通常、金融商品の投資による売買で得られた利益には20.315%の税金が課せられますが、つみたてNISAなら年間40万円までの売買は非課税となります。

さらに、つみたてNISAを利用した投資可能期間は最長で20年間と決められているので、40万円×20年間で最大800万円までは非課税で運用することができます。

つみたてNISAが利用できるのは2042年までと決められていますが、最低100円と少額から始められるので、現時点で手元にまとまった資金がない方でも手軽に資産形成を進められます。

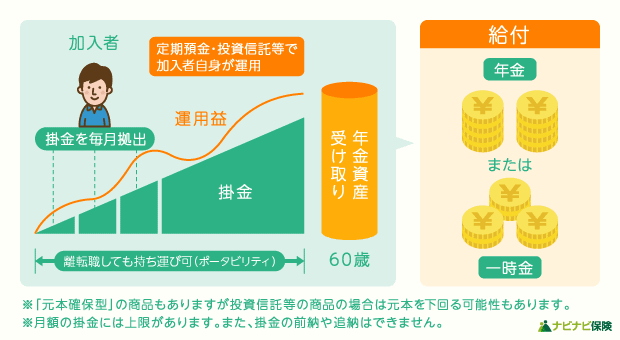

iDeCo(イデコ)

iDeCo(イデコ)は、毎月の掛金を積み立てて資産運用を行い、その運用益や積立金額を60歳以降に受け取れる年金制度です。

60歳以降にならなければ一切の運用益を引き出すことができませんが、毎月の拠出金は全額が所得控除の対象となるので、iDeCoに拠出した金額分に応じて税負担の軽減効果が期待できます。

また、iDeCoで得られた運用益は全額が非課税で、60歳以降になって積立金などを受け取る際にも大きな所得控除が受けられます。

つまり、iDeCoを利用すれば掛金の拠出時・運用時・受取時のどのタイミングにおいても税制上の優遇措置を受けられるので、60歳まで引き出せないことを天秤にかけても大きなメリットがあると制度といえます。

保険で資産形成をする際のメリット・デメリット

ここまで、資産形成を行う上でおすすめの保険商品や積立投資についてご紹介してきました。

ここでは保険商品で資産形成をする際のメリットとデメリットを確認しておきましょう。

メリット1.保障を受けながら資産形成ができる

保険商品で資産形成を行う最大のメリットは、将来を見据えた資産形成を行いながら保険期間中の保障を備えられることです。

契約者に万が一のことがあった場合を想定すると、一般的な投資方法での資産運用では一切の保障が受けられません。

ですが、保険商品で資産運用を行っていれば、万が一の事態が起きても契約時に定めた保険金が支払われます。

将来に向けた資産形成を行いながら、今の生活における保障を兼ね備えられる点が大きな特徴といえるでしょう。

メリット2.税負担の軽減制度がある

一部の保険商品では、払い込んだ保険料が所得控除の対象となっています。

所得控除として申告すれば課税所得を減らすことができ、翌年以降の所得税や住民税の軽減効果が期待できます。

なお、生命保険料控除などを利用する際には、払い込んだ保険料を証明するための控除証明書などの書類が必要です。

これらの書類は確定申告や会社の年末調整の際に提出することになるので、捨てることのないように保管しておきましょう。

デメリット1.保険料が高い

保険で資産運用を行う際のデメリットとして「毎月の保険料が高くなる」という点が挙げられます。

一般的な掛け捨て型保険には貯蓄機能がありませんが、その代わりに貯蓄型保険よりも毎月の保険料が安めに設定されています。

また、貯蓄型保険は基本的に数十年などの長期加入が前提となっているので、生活費の大きな負担となることも十分に考えられます。

そのため、保険商品で資産運用を行う際には毎月の保険料とのバランスを鑑みて慎重に検討する必要があります。

デメリット2.途中で解約すると元本割れを起こす可能性が高い

保険期間の満期前に途中解約をしてしまうと、解約返戻率が低いために元本割れを起こしてしまう可能性があります。

保険商品での資産運用は、原則として長期加入を前提としており、加入期間が長くなるほど解約返戻率も高くなっていきます。

元本割れを起こして資産が減ってしまっては元も子もありませんので、保険商品で資産運用を行う際は短期解約をしないということを念頭に置くようにしましょう。

積立投資で資産形成をする際のメリット・デメリット

続いて、積立投資で資産形成をする際のメリットとデメリットについて解説していきます。

メリット1.少額から始められる

積立投資は少額から始められることが最大の特徴です。

投資は一般的に数十万円、数百万円の資本がないと始められないと思われがちですが、積立投資なら最低100円からスタートできます。

現時点ではまとまった資金がないという方でも、少額から始めて投資に慣れることができるのは魅力的なポイントです。

メリット2.投資の専門的な知識がなくても始められる

積立投資は、基本的に毎月一定金額を積み立てていくだけなので、自分自身で運用方法や売買のタイミングなどを細かくチェックする必要がありません。

自分が気になる投資対象(ファンド)と積立金額を決めた後は、資産運用のプロが市場や企業について綿密な調査を行った上で運用を行っていきます。

専門的な知識がない投資初心者の方でも取り組みやすいので、投資を始めようと思ったらまずは積立投資から始めるのがおすすめです。

メリット3.投資先を選ぶことができる

基本的にプロの専門家が運用を行う積立投資ですが、投資先は自分自身で選べます。

この際、どれか一つの金融資産に集中して投資をすると価格変動が起きた際に資産が大きく減少してしまう可能性があります。

そのため、投資を行う際には資金を分散して投資先を選択する「分散投資」が基本となります。

分散投資を行うことで価格変動が起きたとしても資産減少のリスクを最小限に抑えられるので、投資先を選択する際には分散投資を心がけるようにしましょう。

デメリット1.手数料がかかる

積立投資を行う際には、証券口座や専用の口座を開設することが多いです。

つみたてNISAで使用する証券口座の開設・利用は無料ですが、iDeCo口座は初期費用や運用中の手数料などが発生します。

積立を始めたばかりの頃に、手数料等を考慮せずに運用益を引き出そうとすると、手数料分だけ利益が減少してしまうことがありますので、手数料を考慮した上で利用するようにしてください。

デメリット2.元本保証がない

積立投資では、基本的に元本保証がありません。

銀行の普通預金や定期預金であれば元本保証がありますが、つみたてNISAやiDeCo、それ以外の資産運用方法では社会情勢の影響を受けて元本割れを起こしてしまうことも珍しくありません。

場合によっては資産が減少してしまう可能性もあるので、その点を考慮して生活資金を除いた余剰資金で運用していくことを心がけましょう。

保険と投資を使った資産形成方法のメリット・デメリット

最後に、保険と投資を使った資産形成方法におけるメリットとデメリットについて解説していきます。

貯蓄型保険のみ

まずは、貯蓄型保険だけを利用して資産形成を行う場合のメリットとデメリットから見ていきましょう。

貯蓄型保険のメリットとしては、保険期間中に万が一の事態が発生しても保障を兼ね備えておくことができる点が挙げられます。

貯蓄性のある保険商品は払い込んだ保険料が将来的に返ってくるので、毎月の保険料を将来に向けて積み立てながら日々の生活上のリスクへの備えを準備できます。

ただし、万が一の事態が発生した場合に必要となる保障を貯蓄型保険だけで備えようとすると、毎月の保険料が高額になってしまい家計を圧迫する要因となってしまいます。

逆に、現在の家計収支とのバランスを鑑みた保障内容にすると、毎月の保険料が戻ってくるとはいえ老後の生活資金としては不十分な金額になってしまうことも考えられます。

また、満期を迎える前に契約中の保険を解約すると元本割れが起きてしまうことに加え、年齢が高くなるにつれて保険への加入要件が厳しくなり、今までと同じ保障内容を準備できなくなる恐れもあります。

そのため、貯蓄型保険だけで資産運用を行う場合は、毎月の保険料負担を賄えるほどの収入やすでに十分な貯蓄がある人に限られるといえるでしょう。

積立投資のみ

続いて、積立投資だけで資産運用を行う場合を考えてみます。

積立投資のメリットは少額から手軽に始められて、基本的な運用はプロの専門家に任せられることが挙げられます。

そのため、投資初心者でまとまった資金がないという方でも取り組みやすいことが特徴です。

一方、積立投資を行う際、利用するサービスによっては、口座の開設費用や維持手数料、運用益を引き出す際などの手数料などが発生します。

また、元本保証もないので場合によっては自己資産が大きく減少してしまうことも十分に起こりえるでしょう。

さらに、積立投資はあくまで資金投資の一つの手段なので、契約者自身に万が一のことがあっても一切の保障は受けられない点には注意が必要です。

掛け捨て型保険+積立投資

資産形成をする上で最もおすすめなのが、掛け捨て型保険と積立投資を併用して行う方法です。

掛け捨て型保険は、毎月の保険料が掛け捨てとなるので将来的に自分のもとに戻ってくることはありませんが、同じ保障内容の貯蓄型保険と比べた場合に、毎月の保険料が非常に安いことが特徴です。

その浮いた分の資金を積立投資に回すことで、将来の老後生活に向けた資産形成を行いながら、現時点の生活におけるリスクに対しての備えも準備できます。

また、通常の投資で得られた利益には20.315%の税金が課せられますが、おすすめの積立投資でご紹介した「つみたてNISA」や「iDeCo」を利用すれば運用益は非課税となるので税金は発生しません。

上述のような税制上の優遇措置を考慮すると、貯蓄型保険のみ・積立投資のみで資産運用を行うよりも、掛け捨て型保険+積立投資で貯蓄を進めたほうが、将来的に自分の手元に残るお金が多くなります。

家計収支とのバランスを鑑みる必要はありますが、これから資産運用を始めようと検討している方は掛け捨て型保険と積立投資を併用して資産形成を行っていくことをおすすめします。

まとめ

この記事では、老後に向けた資産形成を行う際におすすめの保険商品や投資方法についてご紹介しました。

資産形成に興味を持ち始めたばかりの方は何から初めて良いかわからないことも多いかと思いますが、すべての投資方法にはメリットもあればデメリットもあります。

それらをしっかりと理解し、ご自身の家計収支とのバランスを鑑みた上で、毎月の保険料や拠出金額を決めていくようにしてください。

なお、投資の世界では「分散投資」をして資産減少のリスクに備えるのが大前提となっているので、なにか一つに集中するのではなく複数の投資先を選ぶことを心がけましょう。

これから資産形成をするのであれば、日々の生活のリスクは掛け捨て型保険を活用し、浮いた分の資金を積立投資にまわして資産形成を行うのがおすすめなので、ぜひ参考にしてください。