「資産運用を始めたいけれど、種類が多すぎてよく分からない…」

「運用商品はいくらから購入できるのかな?」

資産運用をスタートするときに大きなハードルになりやすいのが、資産運用の方法選びです。

運用方法はたくさんあるので、どれを選べばよいのか判断ができずに迷ってしまいます。

しかし運用方法について正確に知ることで、より理想に沿った資産運用ができるようになります!

今回の記事では、代表的な資産運用方法6種類を比較しました。

運用方法別の特徴をしっかりと理解できるようになりますので、ぜひ読み進めてくださいね。

1.【比較の前に】代表的な資産運用6種類を解説

まずは、代表的な6つの資産運用の概要をわかりやすく解説します。

では順に説明しましょう。

(1)株式投資(信用取引・現物取引)

株式投資は、上場している企業の株式を売買して差益を出すことを目的とする投資方法です。

購入したときよりも、高い値段で売却できれば、その差額が利益となります。

配当が支払われる株式であれば、配当金も利益のひとつです。

株式投資には、次の2種類があります。

- 現物取引

- 信用取引

では順に説明しましょう。

#1:現物取引

現物取引とは、口座に入金したお金を上限に株式を購入する取引方法です。

通常の株式投資は、こちらの取引方法を指します。

そのため、手持ちの資金以上の投資ができず、資金効率は信用取引よりも悪くなります。

しかし手持ちの資金以上の損失を抱えることがないため、初心者の方は現物取引からスタートするといいでしょう。

#2:信用取引

信用取引とは、証券会社に「保証金」を預け入れることで、手持ちの現金以上の株式取引が可能となる取引方法です。

信用取引は証券口座を開設する際に申請することで、同時に開設できます。

信用取引をするための最低保証金は、30万円です。

30万円を預け入れておくと100万円までの株式を売買できるので、資金効率良く投資を進められます。

(2)FX取引

FX取引とは、外国通貨を売買してその差益で利益を出す投資方法です。

株式投資の信用取引と同じように「証拠金」を入金しておくことで、証拠金以上の通貨をトレードできます。

FXは、日本だけでなく世界の経済イベント、政変、紛争等で大きく値が動くため、利益を出しやすい資産運用方法のひとつです。

(3)投資信託

投資信託は、投資の専門家が投資家から集めたお金を、株式や債券、金や銀、原油などの商品に投資して運用をし、その利益を分配する取引方法です。

自分で個別の銘柄等を選ぶ必要がなく、運用する手間もかからないため、初心者の方がスタートしやすい投資方法のひとつです。

(4)不動産投資

不動産投資とは、収益用不動産を購入して賃料で利益を得る、もしくは安く買った不動産を転売して利益を得る投資方法です。

必要な初期投資金額は多いものの、優良な物件を選べば安定した資産運用が可能です。

手元にまとまった資産がない場合は、融資を受けて不動産投資をスタートすることもできます。

(5)債券投資

債券投資とは、国や会社が発行する債券を購入して、主にその利息で利益を得る投資方法です。

国債や社債、外国債などの種類があり、投資する債券に応じて、リスクやリターンの大きさがそれぞれ大きく異なります。

債券を発行している「発行体」の信用度が高いほど、ローリスク・ローリターンになるのが特徴です。

(6)預金

預金とは、金融機関にお金を預け入れ、利息を受け取ることで資産を増やす投資方法です。

日本やアメリカ等一部の先進国ではゼロ金利政策を継続しており、預金金利が非常に低いので、お金がとても増えにくいです。

2.【4つの観点で比較】6種類の資産運用方法

代表的な6種類の資産運用方法を、次の4つの観点から比較しました。

ご自身の投資スタンスを考えながら読み進めていくと、最適な投資方法がわかりますよ。

(1)リスク・リターンで比較

まずは資産運用の結果どれくらいの利益が得られ、伴うリスクはどの程度なのか、リスク・リターンで比較しました。

まずは資産運用の結果どれくらいの利益が得られ、伴うリスクはどの程度なのか、リスク・リターンで比較しました。

最もローリスク・ローリターンなのが預貯金で、債券、投資信託や不動産投資、株式投資、FXの順にハイリスク・ハイリターンになっていきます。

運用中の資産の価値が預けた金額よりも減ってしまうリスクを「元本割れリスク」といいますが、株式投資やFXはそのリスクがかなり高いので、余裕資金で運用するのがポイントです。

なおこれは一般的な目安であり、投資のリスクは投入金額や投資期間、投入する資産の性質等により大きく異なります。

たとえば同じ株式投資であっても、誰もが知る大企業の株式を購入する場合と、上場したばかりの企業の株式を購入する場合では、リスクの度合いが大きく変わります。

また投資信託も種類によっては元本割れリスクが高いので、注意が必要です。

投資信託は、投資の専門家が運用するためリスクは低いと考えられやすいのですが、日経平均やNYダウ、S&P500などの指標と連動したパフォーマンスを目指す商品では、市場が冷え込めば投資信託自体の価格も下落してしまいます。

高い節税効果がある「NISA(少額投資非課税制度)」や「iDeCo(個人型確定拠出年金)」で投資信託を購入したとしても、選んだ商品によってはリスクが高くなりますので、注意しなければなりません。

(2)必要最低投資金額で比較

| 最低投資金額 | 資産運用方法 | ||||

| 100円から1万円 | 株式投資(現物) | FX | 国債 | 投資信託 | 預金 |

| 30万円 | 株式投資(信用) | ||||

| 1,000万円 | 不動産投資 | ||||

投資をスタートするために必要な資産規模に応じて、資産運用方法を分類しました。

実はほとんどの投資方法は、100円からスタートできます。

では順に説明しましょう。

#1:株式投資(現物)

株式投資は本来ならば、100株以上からしか購入できません。

ところが「未満株」や「ミニ株」という商品を利用すれば、100株未満でも購入可能です。

また株価が1円の株であれば100円で購入できますが、株価1円の株は上場廃止寸前の株なので、購入しても利益が出る可能性は低いです。

そのため、初心者は株価1円の株式には手を出さないことをおすすめします。

#2:株式投資(信用)

株式投資の信用取引は、現物取引と違って最低30万円の証拠金が必要です。

この証拠金を証券会社に差し入れることで、その3倍の金額分の取引ができるようになります。

現物取引と比較すると、より利益を伸ばしやすいでしょう。

#3:預金

預金は1円から預け入れることができます。

ただし1円では利息は発生しないため、利息を受けるなら1万円以上の預け入れが目安となります。

#4:FX

FXは取引所にもよりますが、最低5円から取引が可能です。

もし5円で投資を考えている場合は大きなリターンは期待できませんが、トレードの練習としては最適といえるでしょう。

#5:国債

日本国債は、1万円から購入可能です。

国債は多額の資金がなければ買うことができないと考える方も多いですが、意外と投資ハードルは低いです。

#6:投資信託

投資信託は銘柄にもよりますが、数千円から購入できます。

最近では、クレジットカードや電子マネーのポイントで投資信託を購入できる証券会社も登場しており、対象のポイントさえあれば現金がなくても購入可能です。

#7:不動産投資

不動産投資は、物件にもよりますが、1,000万円程度から投資が可能です。

ですが、不動産の場合は、現金がなかったとしても、購入者の社会的信用力に応じて銀行から借り入れることで購入できるため、数十万円の資金があれば投資可能です。

最低限必要になる資金は、例えば、初期費用ですと、不動産業者への仲介手数料や登記費用の数十万円程となります。

ですが、購入する物件や不動産業者によっては肩代わりしてくれる場合もあるので、投資金額を押さえたい方は交渉することをおすすめします。

(3)売買手数料など各種手数料で比較

| 売買手数料の水準 | 資産運用方法 | ||

| 無料 | 国債 | 預金 | FX |

| 低額 | 株式投資(現物・信用) | 投資信託 | |

| 高額 | 不動産投資 | ||

金融商品等を購入する場合、基本的に「売買手数料(取引手数料)」が発生します。

売買手数料は売買金額に応じても変わりますが、一般的に手数料が安い順に紹介します。

#1:国債

最も手数料がかからないのは、手数料が不要な国債です。

ただし「経過利子」といって、利息支払日以外に売買する場合は、日割りで計算された利息相当分を売り手に支払う必要があります。

#2:預金

預金は原則として預け入れ、引き出し共に手数料はかかりません。

金融機関によってはATM手数料等が必要になる場合もあります。

#3:FX

FXは、ほとんどの取引所で手数料は無料です。

ただし「スプレッド」という、売買価格の差があります。

たとえば1ドル=105.55円のとき、購入価格は105.59円、売却価格は105.50円というように、売値と買値差がつけられているのです。

手数料は無料ではあるものの、実質的にはこのスプレッドが手数料に該当しますので、手数料を節約したい人はスプレッドが狭い取引所を選ぶようにしましょう。

#4:株式投資(信用・現物)

株式投資の売買手数料は、インターネット証券を利用すれば低額です。

売買する金額や、契約、取引形態等によって異なりますが、数十円から数百円程度が一般的。

証券会社によっては、一定金額以下の取引の手数料が無料に設定されていることもあります。

ただし信用取引は、保証金を担保に証券会社からお金を借りて取引する制度ですので、信用取引の場合は手数料に加えて、「金利」も支払わなければなりません。

基本的には借りたお金に対して、年利3%弱の金利が発生します。

#5:投資信託

投資信託の主な手数料は、下記があります。

- 売買手数料

- 信託報酬

- 信託財産留保額

売買手数料は証券会社によっては無料になる場合もあります。

最近は販売手数料のかからない「ノーロード投信」の人気が高まっています。

しかし運用をしている期間は、信託報酬が必ずかかり、売却時に支払う信託財産留保額もほとんどの場合発生します。

信託報酬は0%台〜2%程度、信託財産留保額は0.1〜0.5%程度となっています。

#6:不動産投資

不動産投資で発生する手数料は、仲介手数料です。

「物件価格の3%+6万円(物件価格による)」を仲介した不動産業者に支払わなければなりません。

また手数料ではありませんが、以下の費用が物件価格とは別に必要です。

- 不動産取得税

- 印紙税

- 登録免許税

- 司法書士への報酬

家賃収入を得るために賃貸に出す場合は、管理費や修繕費、入居者募集のための広告費等も必要となります。

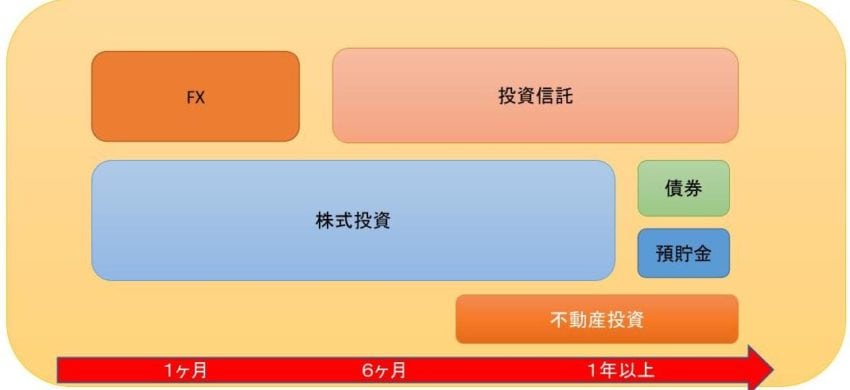

(4)投資期間で比較

最後に、利益を出すまでの投資期間の目安で比較しましょう。

債券と預貯金は利率がそれほど高くないため、原則として1年以上の長期投資に向いています。

株式投資は、トレードスタイルによって購入した日から利益が出ることもありますし、1年以上かけて株価が上昇することもありますので、短期、長期共に可能な投資方法です。

FXはほとんどの方がデイトレードであり、数ヶ月間ポジションを持ち続けることはあまりありません。

まとめ

この記事では、資産運用の代表的な6種類について、さまざまな観点から比較してみました。

資産運用は、その方法によって特徴やリスクとリターン、注意点が大きく異なります。

必要な資産や手数料、投資期間も千差万別ですので、ご自身の予算や投資したい時間軸に合わせて、最適な投資方法を選択しましょう!