子どもの教育費や住宅資金、老後資金などが気になる30代〜40代。

「周りのみんなは、どうやって投資や資産形成をしているんだろう?」そう気になっていても、なかなか聞きにくいですよね。

そこで今回は、30代~40代の働く女性やファイナンシャル・プランナー(FP)に声をかけ、お金に関する悩みをぶっちゃけてもらう座談会を開催しました。

「お金のことがよくわからない」という方から、「余裕資金のほとんどは株に投資!」という猛者まで、さまざまな方が参加。資産形成の基礎知識から、それぞれの「推し証券会社」「推し銘柄」の紹介まで、幅広い話が飛び交いました。

あなたの資産形成の参考になること間違いなし!ぜひご覧ください。

▼▼20代の投資法は?こちらの記事をチェック▼▼

1.投資や資産形成に興味を持ったきっかけ

―まずは、皆さんが投資や資産形成に興味を持つようになった「きっかけ」を教えてください。

服部:私は、以前勤めていた会社が「企業型確定拠出年金」を導入していたので、退職金の運用をするために投資を始めたのがきっかけです。

そこから投資に対する興味が湧いて、退職金とは別に自分で証券口座を開き、インデックス型の投資信託を購入するようになりました。投資歴は9年で、現在は日本株式や米国株式なども投資するようになりました。

田中:私は医療系の仕事をしていたんですが、コロナ禍で仕事が激減したのをきっかけに、会社を辞めてフリーランスとして独立しました。その際、退職金代わりにつみたてNISAを始めたのがきっかけです。投資歴はまだ1年経っていないですね。

―コロナ禍で投資を始めた人は多いようですよね。勝目さん、夏野さん、みくさんはいかがでしょうか?

勝目:私は元々銀行員だったので投資に興味はありましたが、金融商品の取引規制があって当時はほとんど投資ができませんでした。だから株式などの本格的な投資を始めたのは、銀行員を退職し、転職・結婚・出産を経て生活基盤が整った2017年ごろからです。

会社員を辞めた主婦には退職金がないので、自分で備えるのが大切だと思い、つみたてNISA、米国株、ETFや仮想通貨など幅広く運用しています。

夏野:私はまだ投資経験がありません。子どもが4人いて、1〜2人目は学資保険で備えたのですが、3〜4人目は金額的にしんどくなってきたので、未加入のままです。

最近になってつみたてNISA口座を開設したのですが、その後何をすればいいかわからず、積み立てる前段階で止まっています……。

みく:私の場合、父親が株式投資や保険で損ばかりしていたので、「投資や保険は儲からない」と思い込んでいました。でも大人になり、友人から株で儲かった話を聞いたり、自分が医療保険にお世話になったりして。

投資も保険もきちんと扱えば儲かる・役立つものなんだと思うようになったのが、興味を持ったきっかけです。今は子どものためにジュニアNISA口座での投資を検討しています。

2.30代〜40代の資産形成は、教育費・老後資金がポイント

―まずは30〜40代の資産形成のポイントを伺います。FPの勝目さん、子育てにはどれくらいお金がかかるのでしょうか?

勝目:まず教育費の平均データから説明します。

【大学卒業までに必要な教育費は?】

|

条件 |

金額 |

|

幼稚園〜高校まですべて公立の場合 |

約540万円 |

|

幼稚園〜高校まですべて私立の場合 |

約1,769万円 |

|

国公立大学に4年間通った場合 |

約503万円 |

|

私立大学に4年間通った場合 |

約738万円 |

※参考:教育費負担の実態調査結果(日本政策金融公庫)、平成30年度 子供の学習費調査 2.調査結果の概要(文部科学省)

これだけ聞いても、かなりお金がかかることがわかりますよね。もし留学や大学院への進学も考えると、さらに数百万円の費用が必要です。

ー予想以上にお金がかかりますね……。

勝目:30代〜40代は、教育費とともに老後資金も用意しないといけません。だからまずは人生全体でお金がどれくらいかかるのかを試算してから、教育費をどう備えるか決めましょう。教育費の準備が足りなければ、子どもに相談して奨学金や教育ローンの利用も検討していいと思います。

―老後資金はどれくらい備えたらいいんでしょうか?

勝目:直近で発表されている公的年金の平均額がこちらです。

【公的年金はいくらもらえる?】

- 自営業、専業主婦など(国民年金):月6.5万円

- 会社員、公務員など(国民年金+厚生年金):男性平均で月17.1万円、女性平均で月10.9万円

参考:公的年金はいくらくらい受け取れる?(生命保険文化センター)

勝目:自分が受け取れる年金額を確認し、そこから逆算して老後に足りない金額を試算します。不足額が大きい場合は、転職や副業で収入アップを図ったり、投資で増やしたりするといいでしょう。

―夏野:全体的にお金が足りない場合、教育費の支払いと老後資金の貯金、どちらを優先したらいいのでしょうか?

勝目:個人的には、老後資金を優先的に考えたほうがいいと思います。なぜなら奨学金や教育ローンを使わずに教育費を払ったとしても、老後資金が足りなければ、どのみち子どもに苦労をかけてしまう可能性があるからです。

親はまず老後資金を貯めるように準備する。その過程で教育費の支払いが厳しくなれば、子どもとも話し合い、奨学金などを利用して一緒に払っていく。そう提案するのはどうでしょうか。

教育資金や老後資金という個別の項目ではなく、家庭全体でかかるお金をどう工面するか?と考えるのがいいと思います。

服部:私は奨学金で大学に進学しました。利用したのは日本学生支援機構の「貸与型奨学金」で、当時の利率は年0.81%。今でも0.3%~0.4%程度で借りられるようです。

「奨学金=悪」と思われがちですが、これほど低金利で借りられるローンはなかなかありません。親が大変なのは子ども心ながらわかっているので、きちんと親子で話し合えば、奨学金で親子関係が悪化するなんてことはないし、良い選択だと思います。

▼▼教育ローンや車のローンを探すなら。クラウドローンはこちら▼▼

3.30代〜40代女性の投資のリアル。日米株、つみたてNISAが人気

―次は、投資について伺います。すでに投資されている皆さんは、実際にどんな投資をされていますか?

服部:私の家族は4人全員が証券口座を持っていて、一般NISA(私)、つみたてNISA(夫)、ジュニアNISA(娘2人)、それからiDeCo(個人型確定拠出年金)は夫婦とも利用しています。

どの口座でもインデックス型投資信託が中心で、後はアクティブ型投資信託や日本・米国の個別株、ETFなど。他にクラウドファンディングにも投資しています。

推しの証券会社は、マネックス証券。米国株の取扱いが豊富で、無料の資産形成ツールやアプリが使いやすくてお気に入りです。無料セミナーもあるし、投資に関する情報を積極的に集めたい人には合っていると思います。

田中:私も米国株・ETFと、つみたてNISA・iDeCoでインデックス型の投資信託を運用しているんですけど、マネックス証券が一押しです。

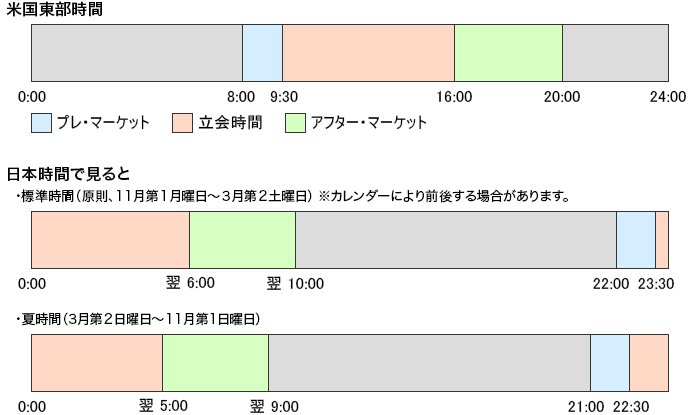

アメリカの証券取引所の取引時間は日本時間の深夜〜朝で、証券会社によってはこの時間帯しか取引ができません。しかしマネックス証券なら、取引時間の前後にも時間外取引ができるので、余裕を持って売買できるのが素晴らしくて。

画像引用:米国株 時間外取引(マネックス証券)

他にはマニアックですが、サクソバンク証券もおすすめです。米国株投資家の間で話題の、ARKインベスト・マネジメント社のETFが取引できて、チャート画面や管理画面も分かりやすい。ただしサクソバンクは一般口座なので、確定申告が必要です。

勝目:私もマネックス証券で米国株・つみたてNISAで投資信託を持っています。あとはauカブコム証券で日本株。老後資金は安定して増える商品で備えたかったので、国民年金基金で準備しています。

ーみく:私は正直、ネット証券は怖いと思っています。銀行の窓口で相談して投資するほうが安心じゃないですか?

服部:たしかに窓口で相談したほうが安心ですよね。ただ銀行の窓口販売だと、投資信託などの販売手数料が高い傾向があります。

例えば3%の販売手数料を払った場合、購入後に3%以上の利益を出さないと、損益がプラスになりません。もし窓口で買う場合でも、販売手数料のかからない投資信託を購入するといいですよね。

また、投資の専門家は銀行の担当者だけでなく、独立系のFPやIFA(証券を扱えるファイナンシャル・アドバイザー)などもいます。複数の専門家に聞いてみて、自分でネットか対面かを決めるのがいいと思います。

ー夏野:私はつみたてNISAを利用するためにSBI証券で口座を作ったものの、画面の操作がわからず手続きが止まっています。どうすればいいでしょうか?

(一同、共感の嵐。わかる〜〜〜〜!!!!!)

田中:私はヘルプ画面を見たり、コールセンターに電話したりして解決していました。ネット証券は手数料面で優れているので、操作に慣れたら使い勝手は良くなると思います。SBI証券はつみたてNISAの商品数が多いので、魅力的ですよね。

ー夏野:もうひとつ質問です。つみたてNISAは早く始めた方がいいイメージがあるのですが、30代〜40代から利用するのは遅いんでしょうか……?

勝目:つみたてNISAは30代や40代からでも遅くないし、いつ始めてもいいと思います。投資期間が長くなるほど、複利効果によって利益が上がりやすくなります。まずはつみたてNISAで投資に慣れるといいと思います。

4.ぶっちゃけ、投資で利益は出ている!?

―実際に投資されている皆さんにお聞きしたいのですが、ぶっちゃけ利益は出ていますか!?

勝目:実は私、2018年に個別株と仮想通貨で合計200万円ほど大損したんですよ(笑)。

ー200万円!!!!!!!

勝目:やっちゃいましたよね(笑)。でもその経験と損切りした資金があったので、2020年のコロナ禍では安値で株を買いにいき、200万円以上のプラスを出せました。

一度失敗した経験があるから、暴落時にチャンスを掴めて利益を得られたので、結果として良かったと思っています。

服部:私はリーマンショック後に投資を始めて、ちょうどアベノミクスの波に乗れたおかげで、順調に資産が増えました。つみたてNISAやiDeCo口座で持っている投資信託のリターンは、合計で+20%くらい。個別株も順調にリターンが出ています。

ただ私もコロナ禍で、投資信託の含み損が100万円を超えたときは焦りました(笑)。でもその暴落時に損切りせず、コツコツ投資を続けていたので、数ヶ月後に相場が回復してからは、100万円以上のプラスになっています。

ー夏野:つみたてNISAの場合は、将来に向けて長期運用しますよね。だから今の値動きが良くても将来的にマイナスになったらどうしよう、という不安があるのですが……。

服部:たしかに今後マイナスになる可能性はあります。ただつみたてNISAは、比較的値動きの少ない投資信託を、長い目で見て少しずつ資産を増やしていく仕組みです。一時的な値動きは、あまり気にしすぎないほうがいいかもしれません。

田中:つみたてNISAを始めてすぐの頃は値動きが安定しにくいですが、毎月購入していけば購入価格が平均化されて、結果としてプラスになりやすいと思います。私のつみたてNISAも今ではプラスになっていますよ。

―田中さんの米国株投資はどんな状況でしょうか?

田中:私は米国株で初めて買ったジョンソン&ジョンソン【JNJ】で、利益が出せました。配当が比較的高い「高配当株」で、元々憧れの企業でもあったので買ってみたら、タイミング良く値上がりして配当も受け取れました。

ー皆さん意外と利益が出ているんですね……!

5.投資対象(銘柄・ファンド)の選び方

―初めて株を購入するとき、銘柄選びに迷う方も多いと思います。皆さんはどうやって投資する銘柄を選んでいますか?

勝目:投資を始めたばかりの頃は、応援したい企業の株や株主優待がもらえる株など、好きな株を買っていましたね。私は株主優待目的で、高島屋【8233】を保有中です。動機はシンプルでいいんじゃないかな?

服部:最初に買った米国株は、ウォルト・ディズニー【DIS】やコカ・コーラ【KO】など、根強いファンがいる長期優良企業でした。「これだけファンがいる企業だから、長い目で見て上がっていくだろう」と思って。

日本株で最初に買ったのは、株主優待目当てのANAホールディングス【9202】。我が家は毎年夫の実家に飛行機で帰省するので、航空券が割引になる株主優待はありがたいです。

―では、つみたてNISAのファンド選びはどうすればいいでしょうか?

服部:低コストの「eMAXIS Slimシリーズ」がおすすめです。私は旧シリーズの「eMAXIS シリーズ」時代から保有しているんですが、安定してリターンが出ていますし、低コストを追求するファンドの姿勢が気に入っています。

ただつみたてNISAは、元々長期投資に適したファンドのみ厳選されている制度なので、何を選んでも大外れはないんじゃないかな。

▼▼インデックス投資の実績を公開!▼▼

6.実際いくら投資に回している?

―投資に回す金額はどう考えて決めていますか?

勝目:私は先ほどのような失敗経験があるので(笑)、家計の7割は現金や値動きのない資産で保有し、残りの3割でつみたてNISAや米国株などの投資をしています。つみたてNISAは、年間40万円の非課税枠を使い切るように積み立てています。

田中:総資産の約2割を投資資金にしています。投資資金の半分はつみたてNISAとiDeCoに入れて、インデックス型の投資信託で手堅く増やす。そして残りは、個別株やレバレッジの効いたETFを持って攻めています(笑)。総資産の8割が現金で安心感があるから、アクティブに投資できていますね。

―服部さんは投資金額をどう決めていますか?

服部:私は、私や夫が無職になっても1年は生活できる生活防衛資金と、子どもの教育費は現金と学資保険で確保し、それ以外を投資に回しています。最低限の生活費と、使う時期が決まっている教育費は、安全資産で持っておきたいですよね。

今は毎月の家計で余った余裕資金の9割以上は投資していますね。やりすぎかな……(笑)。

―ではそろそろお時間ということで、最後に一言ずつお願いします。

田中:色々勉強になって楽しかったです。

勝目:FPとしての活動を増やしていこうと思っていたので、新鮮で勉強になりました。ありがとうございます。

夏野:まずはSBI証券でつみたてNISAの設定を頑張ります!

みくまゆ:投資について誰に相談しようか悩んでいたので、とても参考になりました。

服部:私も貴重な話が聞けてよかったです。

ー本日はお時間をいただき、ありがとうございました!

※ライター:服部 椿