「少額投資は大して儲からないから、意味がない」

ネット記事やSNSなどでこのような意見を聞いたことがあるかもしれません。

ただ実際に少額投資をしている筆者は「1万円以上を積み立て投資するのであれば、やる価値あり」と考えます。

複利の効果もあり、1万円以上を積み立てられれば、まとまった資産を形成できますよ。

さらに1万円以下の少額投資であっても、ポイント投資やCFDであれば、効率的に資産運用が可能です。

そこでこの記事では、少額投資の有効性や少額でも上手に資産運用をする方法を紹介していきます。

「少額投資は意味がない」と思っている方はぜひ、この記事を読んでみてください。

「少額投資は意味がない」と言われる2つの理由

そもそも「少額投資は意味がない」と言われることがあるのは、なぜでしょうか?

そもそも「少額投資は意味がない」と言われることがあるのは、なぜでしょうか?

それは少額投資のデメリットと言われる以下2つの理由からです。

順に見ていきましょう。

利益額が少なく資産運用にならない

「少額投資は意味がない」と言われる最大の理由が「投資金額が少ないと、利益額が少なすぎて、資産運用にならないから」でしょう。

仮に1,000円、5,000円、1万円、5万円を、積み立てではなく「単発」で、1年間運用(年利3%)した場合の資産額を見てみましょう。

| 100円 | 1,000円 | 1万円 | 5万円 | |

| 1年後の資産額 | 103円 | 1,030円 | 1万300円 | 5万1,500円 |

| 利益 | 3円 | 30円 | 300円 | 1,500円 |

※実際には手数料に加え利益から税金が差し引かれるため、1年後の資産額はもっと少なくなる

こう見ると、「5万円投資して、年利3%で運用できても利益は1,500円かぁ。少なすぎる」と思われるでしょう。

損をして元本割れをするリスクもありますし、資産運用という観点では、単発で少額投資をする意味は、筆者もほぼないと考えます(資産運用以外の観点でのメリットは、少額投資の2つのメリット:経験を積める、複利の効果を早くから得られるにて)。

ただ、「単発」ではなく「積み立て」ではどうでしょうか。

詳しくは【試算】塵も積もれば山となる?少額投資のシミュレーション!でもシミュレーションしていますが、毎月5万円を積み立て投資して、年利3%で10年間運用すれば、普通預金に比べて資産を約100万円も増やすことができます。

このように「積み立て」で少額投資をするのであれば、まとまった利益を得られるケースもあるのです。

お金を自己投資に充てた方が良い

「毎月5,000円や1万円といった少額であれば、金融商品へ投資するのではなく、自己投資に充てた方が将来的に稼ぐ力が身につく」という声もあります。

確かに5,000円あれば本を月に何冊も買ったり、1万円で何か新しい資格を取ったりして、稼ぐための知識や経験を得られるかもしれませんね。

資格では例えばFP(ファイナンシャルプランナー)2・3級であれば、独学でも数万円、通信講座で学ぶにしても15万円前後で、資格取得を目指せるでしょう。

ただし、FP2級を取れたからと言ってすぐに稼げるわけではありませんよね。

その意味で「自己投資する=稼げるようになる」わけではないのです。

そのため、将来的な稼ぎを増やすために自己投資をするのであれば、計画とビジョンを持った上で投資することが大切です。

また自己投資と金融商品への少額投資は両立ができますので、どちらか一方だけでなく、興味のある人はどちらもやってみるのも良いでしょう。

▼投資の勉強法はこちらで紹介▼

【試算】塵も積もれば山となる?少額投資シミュレーション

少額投資で積み立て投資をすると、普通預金と比べてどれくらいの差が出るのでしょうか。

少額投資で積み立て投資をすると、普通預金と比べてどれくらいの差が出るのでしょうか。

ここでは毎月100円、1,000円、1万円、5万円を、年利3%で10年間にわたり積み立て投資をしたときのシミュレーションを見ていきます。

| 100円 | 1,000円 | 1万円 | 5万円 | |

| 1年後 | 1,217円 (1,200円) |

1万2,166円 (1万2,000円) |

12万1,664円 (12万円) |

60万8,319円 (60万円) |

| 3年後 | 3,762円 (3,600円) |

3万7,621円 (3万6,000円) |

37万6,206円 (36万円) |

188万1,028円 (180万円) |

| 5年後 | 6,465円 (6,000円) |

6万4,647円 (6万円) |

64万6,467円 (60万円) |

323万2,336円 (300万円) |

| 7年後 | 9,334円 (8,400円) |

9万3,342円 (8万4,000円) |

93万3,419円 (84万円) |

466万7,096円 (420万円) |

| 10年後 | 1万3,974円 (1万2,000円) |

13万9,741円 (12万円) |

139万7,414円 (120万円) |

698万7,071円 (600万円) |

※カッコ内は元本

このように100円や1,000円の積み立て額では、資産運用という観点では、正直あまり意味はないと言えそうです。

一方、毎月1万円を積み立てれば、10年後には普通預金よりも約20万円、毎月5万円を積み立てれば、約100万円多く資産を形成できます。

1万円以上の積み立て投資であれば、資産運用として、少額投資をする意味はあるのではないでしょうか。

日本を含め世界中でポピュラーな投資対象である「S&P500」に投資したらどうなるでしょうか。

S&P500はアメリカの代表的な指数で、ここ30年間の年率平均リターン約9%です。

仮に年利9%で10年間運用できたとすると、普通預金に比べて、毎月1万円の積み立てで70万円以上、毎月5万円の積み立てれば350万円以上の利益が期待できる計算です。

ここまで来ると「少額投資は意味がない」とは言えないのではないでしょうか。

加えて、少額投資には投資の経験を積める、少額で早く投資を始めることで複利の効果を得られるといったメリットがあります。

詳しくは次の少額投資の2つのメリット:経験を積める、複利の効果を早くから得られるで解説しますね!

少額投資の2つのメリット:経験が積める、複利効果

【試算】塵も積もれば山となる?少額投資のシミュレーション!で、少額投資は長期で積み立てれば、まとまった利益を出せることが分かりました。

【試算】塵も積もれば山となる?少額投資のシミュレーション!で、少額投資は長期で積み立てれば、まとまった利益を出せることが分かりました。

加えて、少額投資には以下2つのメリットがあります。

順に見ていきましょう!

損失を抑えつつ、投資の経験を積める

身銭を切って投資した商品の動向は気になるもの。

少額であっても、自分のお金で投資をすれば、その商品がなぜ上がったのか(下がったのか)をニュースでチェックし、今後どのように推移していくのかを真剣に考えるようになるでしょう。

さらに、少額投資であれば損失額も限られるため、懐を痛める心配は少なくて済みます。

このように損失を抑えつつも、投資の経験を積める少額投資は、特に将来的に大きな資金で投資をしたい人にとって、良いトレーニングになるのではないでしょうか。

早く投資を始めれば、複利の効果を長く得られる

「ある程度まとまった資金ができてから投資しよう」と思っている人は、少額からでも早く投資を始めることで、複利の効果を長期間得ることができます。

複利とは最初の元本に加え、運用で得た利益を再び投資をすること。投資額がどんどん増えていくので、雪だるま式に運用益が増えていく。

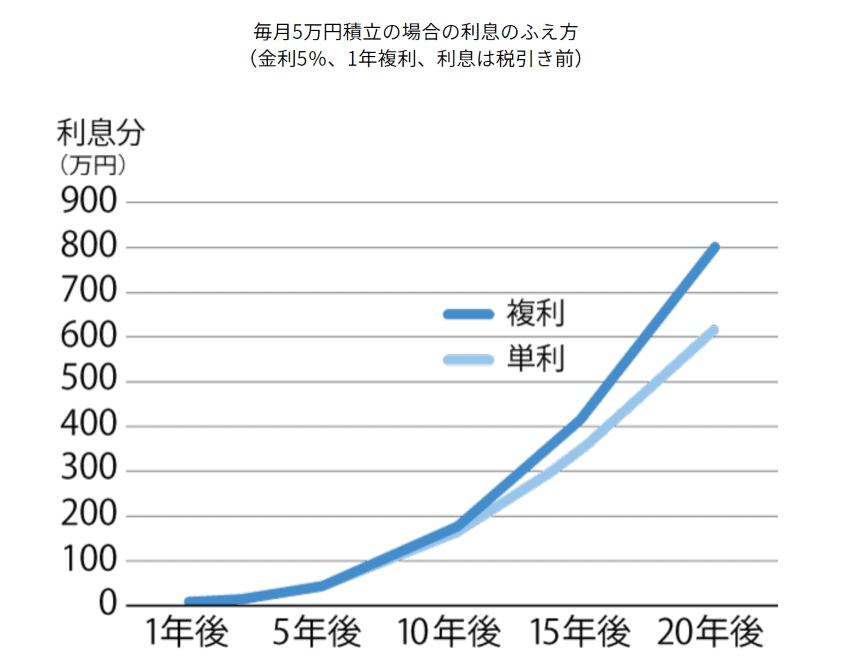

以下、金利5%・毎月5万円を積み立て投資した際の、単利と複利のパフォーマンスの差を表したグラフです。

出典:投資の時間(日本証券業協会)※データ出典:全国銀行協会「教えて!くらしと銀行」

投資期間が長くなるにつれ、運用益の差が広がっていることが分かりますね。

確かに少額投資では得られる利益の絶対額は少ないかもしれません。

ただ、いずれ投資をしようと思っている人は、少額でも早めに投資を始めることで、複利の効果を長く得ることができますよ。

【投資金額別】おすすめ少額投資:ポイント投資、CFD、つみたてNISA

最後に「少額投資をしたいけれど、どのサービスが良いのか分からない」という人向けに、投資金額別に以下3つのおすすめ少額投資サービスを紹介します。

最後に「少額投資をしたいけれど、どのサービスが良いのか分からない」という人向けに、投資金額別に以下3つのおすすめ少額投資サービスを紹介します。

投資しようと思っている金額に近いサービスから読んでみてくださいね!

【100円から積み立てるなら】ポイント投資

100円ずつ積み立て投資をしても、資産運用という観点ではあまりインパクトはありません。

ただ元手がかからず、無料で集めたポイントで投資ができる+ポイントが増える可能性のある「ポイント投資」であれば、利用する価値はあるのではないでしょうか?

ポイント投資とはその名の通り、これまで貯めてきたポイントを使って投資をするサービスのこと。

新たに入金するのではなく、貯まっているポイントで投資ができるので、損をしても精神的ダメージがない(もしくは少ない)のが特徴です。

ポイント投資と一口で言っても、Tポイントを使ったTポイント投資やdポイントを使ったポイント投資など、さまざまな種類があります。

ここでは筆者おすすめのポイント投資である「LINE証券のポイント投資」と「PayPayボーナス運用」を簡単に紹介します。

LINEポイントで投資ができる!LINE証券

LINE証券では、2019年11月22日以降に貯めたLINEポイントを証券口座に入金すれば、日本の有名企業や投資信託などへ100円から投資ができます。

LINEポイントは、LINEショッピングやLINE Payを使ったり、LINEポイントクラブで展開されているミッション(動画を見たり、漫画を読んだり)をクリアすることで、貯めることができますね。

「LINEポイントが貯まってはいるけれど、使い道が決まっていない」という人は、検討してみてはいかがでしょうか。

PayPayユーザーにおすすめ!PayPayボーナス運用

PayPayボーナス運用では、PayPayのキャンペーンなどで発生したPayPayボーナスを使って疑似投資体験ができます。

証券会社を通じて株や投資信託を買うのではなく、PayPayボーナスをポイントと交換して運用するため”疑似”となります。

口座開設が不要で、PayPayアプリから簡単に始められる点もポイントで、運用して増やしたPayPayボーナスは、買い物の支払いなどに使うことができますよ!

普段PayPayを使っていて、PayPayボーナスが貯まっている人は検討してみてはいかがでしょうか。

【1万円で効率的に増やすなら】CFD

少額しか用意できなくても、例えば手元資金の10倍の金額を運用できるCFDであれば、運用益を狙って少額投資をする価値はあるのではないでしょうか。

CFDとはContract for Differenceの頭文字を取ったもので、「差金決済取引」と訳されます。

CFDの特徴は以下のとおりです。

- レバレッジをかけられる:個別株は5倍、株価指数は10倍など、レバレッジをかけることで、少額でもより大きな金額を運用できる

- 下落局面でも利益を狙える:「売り→買い」の順で取引できるため、価格が下落する局面でも利益を狙える

- ほぼ24時間取引できる:月~金のほぼ24時間取引できるため、取引チャンスが多い

CFDではレバレッジをかけられるため、例えば5万円を用意できれば、最大で個別株では25万円、株価指数では50万円を運用することができます。

このように例え少額しか準備できなくても、CFDであれば手元資金の5倍や10倍の金額を動かし、一定の利益を狙うことができますよ!

CFDの基本はこちらでわかりやすく解説しています。

初めてCFDをするならPayPay証券がおすすめ

初めてCFDをする人は、初心者向けの銘柄が揃っているPayPay証券がおすすめです。

PayPay証券では「10倍CFD」と「日本株CFD」の2つのCFDのサービスを提供しています。

- 10倍CFD:日本225(≒日経平均株価)・米国500(≒S&P500)に投資ができる

- 日本株CFD:ソニーやオリエンタルランド、トヨタなど日本の代表的な38銘柄に投資ができる(2021年7月現在)

このように、PayPay証券のCFDは日経平均株価やS&P500といった日米の代表的な株価指数と、日本の有名企業に絞っている点が特徴です。

初めてCFDをする人にとっては、10倍CFDや日本株CFDのポピュラーな銘柄に投資をすることで、リスクを抑えた運用をしつつ、CFDに慣れることができるでしょう。

【1万円以上を積み立てるなら】つみたてNISA

1万円以上を継続して積み立てるなら、「つみたてNISA」がおすすめです。

つみたてNISAとは、金融庁が定めた長期運用に適した投資信託へ、毎年40万円を上限に積み立て投資ができる非課税制度です。

「非課税制度」という名の通り、通常であれば分配金と売却益に20.315%の税金がかかるのですが、つみたてNISAの運用で得た分配金と売却益が非課税になります。

つみたてNISAでは利益に対して、通常かかる「20.315%の税金」がかかりません。

例えば、運用で100万円の利益が出た場合、通常であれば約20万円の税金がとられ、手取りは約80万円ほどです。

一方、つみたてNSIAであれば利益である100万円を丸々受け取ることができます。

つみたてNSIAは最長20年間運用できます。

毎月1万円ずつでも積み立てていけば、複利の効果もあり、20年後にはまとまった資産を形成できるかもしれません。

なお、つみたてNISAは証券会社で開設できます。中でもおすすめはSBI証券、楽天証券、マネックス証券、松井証券の4社です。

自分に合った方法で少額投資を始めよう!

少額でも積み立て投資をすることで、資産形成の観点からも意味のある運用ができます。

少額でも積み立て投資をすることで、資産形成の観点からも意味のある運用ができます。

また、CFDでは少額でもレバレッジをかけることで、より大きな金額を運用できますし、100円ずつからならポイント投資という選択肢もあります。

このように少額投資にも、さまざまな投資手法がありますので、自分に合った方法で少額投資を始めてみてはいかがでしょうか。

※ライター:庄子 鮎